住まい・しごと

住宅ローン控除

住宅ローン控除(平成20年度分から平成28年度分までの住民税に適用)

税源委譲で所得税が減少する事により、住宅ローン控除限度額が所得税額より大きくなり、所得税から控除しきれなくなる場合があります。

このため、平成11年から平成18年までに入居した方に限り、今まで所得税から控除されていた分については、申告により、平成20年度以降の住民税の所得割額からも控除する経過措置が設けられております。

| 対 象 者 | 次の1または2の方 |

| 1 税源委譲により所得税額が減少する結果、住宅ローン控除限度額が所得税額より大きくなり、控除しきれなくなった方 | |

|

2 住宅ローン控除限度額が所得税額より大きく、税源委譲前でも控除しきれなかったが、税源委譲より控除しきれない額が大きくなった方

|

|

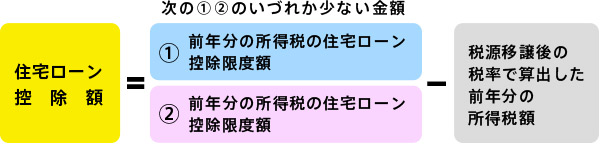

| 計算方法 |  |

| 申 告 | 対象者は、その年の3月15日まで(平成21年は3月16日まで、期限後の申告においては、特別徴収税額決定通知書または納税通知書が到着するまで)に市町村へ申告した場合に、この控除の適用が受けられます。 なお、確定申告書を提出する場合は、税務署を通して申告書を提出します。 |

納税者の区分に応じて、エクセル形式による簡易な申告書作成ツールを下欄に掲載しております。

申告を要する方は「住宅借入金特別税額控除申告書」の作成にあたってご活用ください。

- 年末調整で住宅借入金等特別控除の適用を受け、所得税の確定申告書を提出しない納税者用申告書 (エクセル形式:579KB)

- 確定申告書A様式を提出する納税者用申告書 (エクセル形式:778KB)

- 確定申告書B様式を提出する納税者用申告書 (エクセル形式:917KB)

様式 <第五十五号の三及び第五十五号の四>

- 住宅借入金特別税額控除申告書(給与収入のみを有しており確定申告書を提出しない納税者用) (PDF形式:151KB)

- 住宅借入金特別税額控除申告書(確定申告書を提出する納税者用) (PDF形式:159KB)